こんにちは、無能です。

BITMEX創業者かつBitcoin OGの一人でもあるアーサーヘイズ氏の日本についての考察があったのでまとめておきます。

財政優越性

Fedと米国財務省が数学と政治の両方で正しい方法を採る方法を理解したい人々のために、今年初めにセントルイス連邦準備銀行によって発表された最も重要な論文があります。彼らには研究機関があり、確立された経済学者が論文を発表することができます。これらの論文はFedの政策に情報提供しています。真剣に投資に取り組んでいる場合、この論文をすべて読む必要があります。私はいくつかのセクションだけを抜粋します。

この論文は米国に焦点を当てていますが、財政優越性の前提は世界的なものです。現在、日本は財政優越性の発生時に何が起こるかをリアルタイムで示す実例として機能しています。

日本銀行(BOJ)はFedよりもはるかに情報提供が少なく透明性が低いです。BOJは決して自分たちが支配されたことを認めることはなく、もちろん、東京大学の経済学教授が彼らの金融政策を批判する論文を公表することもありません。次のセクションで日本で何が起こっているかについてもう少し話しますが、いつものように、日本は現在進行中の地球の未来を演じています。

現代の米ドルフィアット準備通貨時代において、BOJは最初の中央銀行であり、QEを試みました。その後、イールドカーブコントロール(YCC)に移行しました。そして今、中央銀行は実際には国内のインフレーションを抑えるために独立性を失っています。

日銀総裁 植田和男について

BOJが支配されたかどうかを評価するために、Charlesが提供した必要条件を使用したチェックリストの演習を行いましょう。

日本政府の債務対GDP比率は非常に高いですか?

はい、226%で、それは発展途上国で最も大きなものの1つです。

政府は長期間の平均2%の実質金利を支払う余裕がありますか?

いいえ。7月の日本のインフレ率は3.3%でした。私たちはそれに債券の長期的な平均実質収益率である2%を追加すると、5.3%になります。もし日本の財務省がこれらの水準ですべての債務を資金調達しなければならない場合、利息費用は税収の何倍もになるでしょう。

失敗した政府債務入札がありましたか?

はい。先週、20年物の日本政府債券入札は基本的に失敗しました。これは約40年ぶりの最大のテール※を特徴としました。これは、私的投資家がこれらの巨大な負の実質収益率で長期債を購入することに反対していることを意味します。

※債券オークションは通常、売り手である政府や企業が債券を発行し、買い手が競り合って価格を決定します。価格が高くなるほど、債券の利回り(収益率)は低くなります。テールが発生するのは、最終価格が市場の予想よりも高い場合、つまり利回りが市場の予想よりも低い場合です。

中央銀行は、インフレーションとの戦いに金利を引き上げるのではなく、金利を低く保つことを優先していますか?

はい。日本のインフレ率は約40年ぶりの高水準です。それにもかかわらず、BOJはすべての予測が「将来」に2%未満に戻ると述べており、したがって緩和を続けなければならないという馬鹿げた予測を続けています。それは意味がありません、なぜなら彼らは1年以上2%以上のインフレーションを持っているからです。彼らは2%以上のインフレーションがどれだけ長く続けば成功と宣言し、債券を買ってJGB利回りを抑制するためにお金を印刷するのを止める必要があるかを定義していません。

超低金利は、日本人の「アニマルスピリット」の復活を促しています。いくつかの例は、株式市場の好調(日経平均株価は1989年のバブルの頂点に近づいています)、そして東京などの都市のアパート価格が急速に上昇していることです。友達からは、日本の労働者が生活費を払うために仕事を辞めて、福祉が少なく、即座に最低30%の昇給を受けることができる契約労働者になると聞いています。

すべての実物と金融商品の価格が上昇するにつれて、低い利回りを得るために銀行にお金を置いておく動機が減少しています。BOJはできるだけ早く行動しなければならないのは、インフレーション税を実施するためのできるだけ大きな預金基盤を持っているからです。ジャクソンホールでの議論の1つは、BOJが最初に高い銀行準備金要件を義務付け、それらの準備金を政府債券を購入するために強制することです。これにより、Fedと米国財務省はアメリカの属国の政策の影響を最初に観察し、必要に応じて調整することができます。

さて、いくらかのクソのお金を稼ぎましょう

Dr. Calomirisの論文は、Fedと米国財務省の問題に対する非常に堅実な「解決策」を提供しました。これが政府が手頃な金利で長期米国債を購入する愚者を見つけるための最も可能性の高い方法であると大いに賭けます。

今のところ、現金は広範囲で、ビッグテックと暗号通貨以外では金融リターンの観点で上回るものはありません。私は人間なので食べなければならないし、残念ながら、ほとんどの場合、テック株や暗号通貨を保持していても収入を得ません。

テック株は配当を支払わず、リスクフリーのビットコイン債券はありません。私の現金を保持することで、暗号通貨を売却したり借り入れたりすることなく生活費を支払うことができるので、約6%近くの利回りは素晴らしいです。したがって、私は現在のポートフォリオのバーベル(両端に現金を保持)をMMFと暗号通貨に変更します。

米国財務省市場が壊れ、Fedに行動を強制するのはいつかわかりません。そして政治的な要求から、Fedは金利を引き上げ、バランスシートを縮小し続ける必要があるという仮定は、長期金利が引き続き上昇するという良い仮定です。10年物米国債利回りは最近4%を超え、利回りは局地的な高水準にあります。それが暗号通貨などのリスク資産が打撃を受けている理由です。市場は、長期の利回りが株式や暗号通貨などの無限の期間の資産に損害を与えると信じています。

最新のノートで、Daddy Felixは、暗号通貨を含むすべての資産に対する深刻な市場訂正が迫っていると予測しました。彼はいつも通り貴重な存在のようです。私は収益を上げ、暗号通貨の市場評価損失に耐える必要があります。私のポートフォリオはまさにそのために調整されています。

私は正しい将来の診断を持っていると考えています。なぜなら、Fedは既に銀行の準備金残高が増加しなければならないことを示唆しており、予測可能なことに、銀行業界は喜んでいませんでした。上昇する長期米国債利回りは、市場構造に深刻な腐敗の兆候です。中国、石油輸出国、日本、Fedなど、さまざまな理由で米国債を購入していないのです。通常の買い手がストライキ中なので、米国財務省は今後数か月で売却しなければならない数兆ドル相当の債務を低い利回りで購入するために立ち上がる人は誰でしょうか?市場は、Calomiris氏が予測したシナリオに向かっており、最終的には失敗した入札がFedと財務省に行動を促すことになるでしょう。

さて、いかがでしたでしょうか?

特にインフレによる物価が2%に戻ることが机上の空論ということはグローバルマクロリサーチの方とも意見が合致していますし、これが本当だとしても”デフレ”が起こるということになりますので同時に失業率は上がる事になり”これから破壊を始めます”と言っている事と変わりないようにも思えてしまいます。

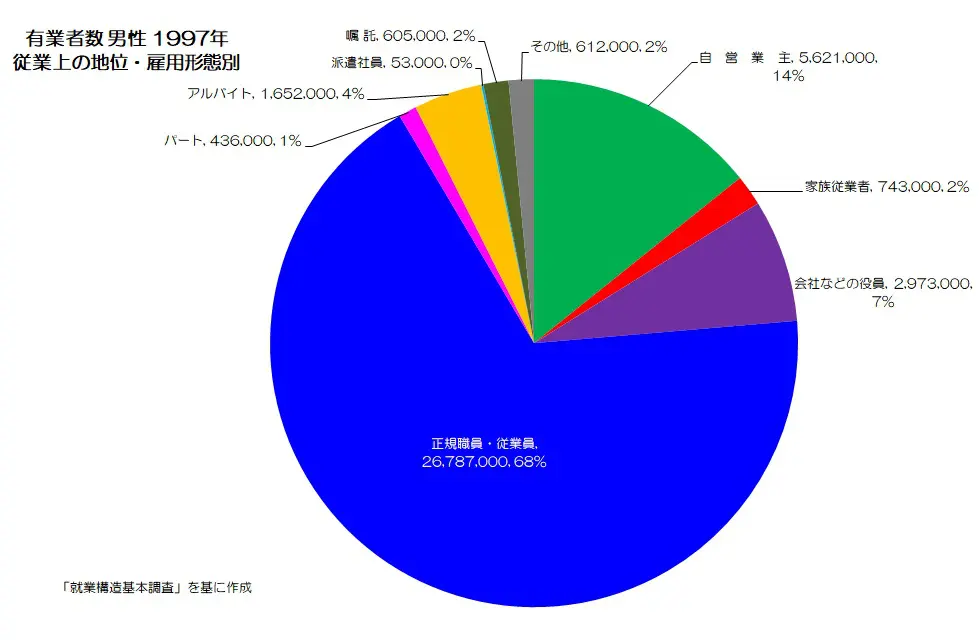

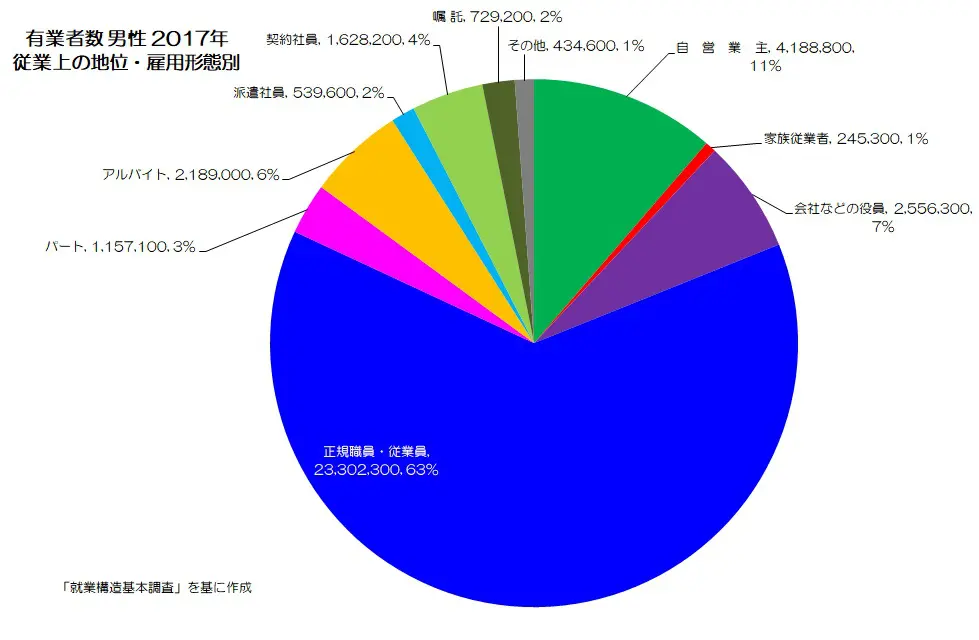

派遣/契約労働者が増加傾向ということも間違いではありません。

実際に、小川製作所さんがまとめている記事の通り以下のようです。

(就業構造基本調査 より)

個人事業主が減っているという事には逆に増加傾向にあると思っていたので少し驚きを感じました。

さて、これからどうなるでしょうか?

さらなるインフレに対する準備を行うべきかもしれませんね。

それではまた。

コメントを残す