Поскольку потребители испытывают трудности, просрочки по кредитным картам и автокредитам превышают доковидный уровень

Ссылки:https://edition.cnn.com/2023/08/10/economy/credit-card-car-loan-pay-failure-pre-covid/index.html

>Основываясь на данных о задолженности домохозяйств, опубликованных Федеральным резервным банком Нью-Йорка в начале этой недели, согласно отчету Moody's, уровень новых просрочек по кредитным картам во втором квартале вырос до 7,2% с 6,5% в первом квартале.

>Хорошая новость из отчета Moody's заключается в том, что число американцев, просрочивших платежи по ипотеке, сокращается.

Хотя новые просрочки по ипотеке немного выросли за последний год, они по-прежнему значительно ниже допандемического уровня. Moody's ожидает, что просрочки по ипотеке достигнут допандемического уровня в 2024 году.

Похоже, что статья делает большой акцент на просрочках, но так ли это на самом деле?

Поэтому, поскольку мне стало интересно, я попробую обобщить вышеупомянутую статью, включив в нее информацию от Fred.

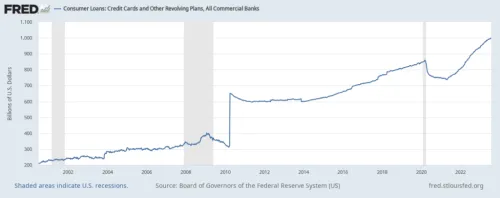

Потребительские кредиты: кредитные карты и другие возобновляемые планы, все коммерческие банки

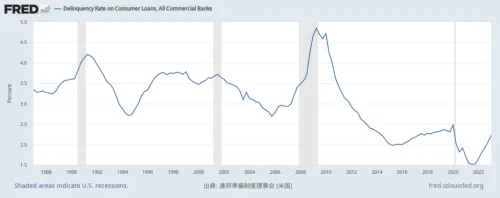

Уровень просрочек по потребительским кредитам, все коммерческие банки

Уровень просрочек по кредитным картам, все коммерческие банки

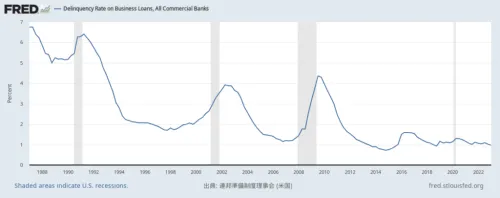

Уровень просрочек по бизнес-кредитам, все коммерческие банки

Поскольку крах Lehman Brothers произошел в сентябре 2008 года, очевидно, что, судя по этим данным, уровень просрочек по индивидуальным кредитам опережает все остальное.

В настоящее время уровень просрочек по бизнес-кредитам не сильно вырос, что вызывает беспокойство.

Возможно, когда этот уровень просрочек по бизнес-кредитам начнет расти, произойдет что-то значительное.

Ниже приведен текст, написанный на 4chan.

Байденомика Китая, поддерживаемая китайским троянским конем, разрушает США в реальном времени. Аноним 08/11/23 (Пт) 01:59:11 No.1200738▶>>1200743

https://www.cnn.com/2023/08/08/econ omy/us-household-credit-card-debt/i ndex.html

8 августа 2023 года

>Уровень задолженности американцев по кредитным картам достиг нового, но нежелательного рубежа: впервые в истории он превысил 1 триллион долларов, согласно данным, опубликованным Федеральным резервным банком Нью-Йорка во вторник.

>Согласно последнему квартальному отчету ФРБ Нью-Йорка о задолженности и кредитах домохозяйств, во втором квартале остатки по кредитным картам резко выросли на 45 миллиардов долларов (почти на 4,6%), достигнув 1,03 триллиона долларов.

>Ранее во вторник Bank of America сообщил, что все больше людей обращаются к своим счетам 401(k) из-за финансовых трудностей. Число людей, совершивших трудные изъятия во втором квартале, резко возросло до 15 950 по сравнению с первыми тремя месяцами этого года, что на 36% больше, чем во втором квартале 2022 года.

>>

Аноним 08/11/23 (Пт) 02:00:29 No.1200739▶>>1200743

Сенатор США Том Карпер и другие члены Конгресса делают ставки на экономику США, поскольку они получают инсайдерскую информацию как члены Финансового комитета и других комитетов, связанных с истинным состоянием экономики.

>https://markets.businessinsider.com/news/etf/senator-on-finance-commi ttee-places-bet-on-market-downturn- a -look-at-his-bearish-etf-purchase- in -july-1032509035

В настоящее время 40% американцев находятся в долговой спирали, которая может закончиться только дефолтом. Это величайшая депрессия.

> 35 процентов американцев, пользующихся кредитными картами, ожидают, что к концу года у них будет как минимум одна карта, достигшая лимита.

>Еще 38% говорят, что используют кредитные карты для оплаты расходов, для которых раньше не использовали карты.

>Quicken отмечает, что это может привести к тому, что многие американцы попадут в долговой цикл.

>Почти две трети (62% в общей сложности) уже работающих американцев заявили, что рассматривают возможность подработки в ближайшие шесть месяцев (47%), или в настоящее время рассматривают возможность смены работы в ближайшие шесть месяцев (31%).

>31 процент американцев говорят, что им придется сократить расходы во второй половине этого года, если мораторий на выплаты по студенческим кредитам будет снят (что, к сожалению, уже произошло).

> 47% американцев с годовым доходом более 150 000 долларов планируют диверсифицировать свои средства в большее количество учреждений из-за опасений дальнейшего финансового краха (по сравнению с 18% американцев с доходом домохозяйства менее 50 000 долларов).

>https://thefintechtimes.com/americ ans-are-at-risk-of-an-inescapble-de bt-cycle-due-to-credit-card-reliianc e-finds-quicken/

>>

Аноним 08/11/23 (Пт) 02:01:36 No.1200740▶>>1200743

Кредитный рейтинг США снижен впервые с 2008 года

>https://www.fitchrateds.com/resea rch/sovereigns/fitch-downgrades-uni ted-states-long-term-rateds-to-aa- from-aaa-outlook -stable-01-08-2023

Долг по кредитным картам в США впервые превысил 1 триллион долларов

Только с мая по июнь 2023 года он увеличился почти на 18 миллиардов долларов

Из-за крайне тяжелой экономической ситуации в США американские семьи вынуждены использовать кредитные карты для покупки продуктов питания и других предметов первой необходимости, что приводит их в долговую спираль, которая может закончиться только дефолтом.

40% американцев будут иметь от 1 до 3 кредитных карт, достигших лимита, к 1 декабря 2023 года, и через 6 месяцев они

не смогут их погасить

смогут использовать еще 1-3 кредитные карты до максимального лимита

Попробуйте посчитать сами

>https://thehill.com/homenews/41423 02-consumer-debt-climbs-as-credit-c ard-debt-surpasses-1-trillion/

На самом деле, мне кажется, что если начнется вторая волна инфляции, которая уже начинает проявляться, ситуация станет довольно опасной.

Что вы думаете по этому поводу?

На этом все.