À medida que os consumidores são pressionados, as inadimplências de cartões de crédito e empréstimos de carro excedem os níveis pré-COVID-19

Referências:https://edition.cnn.com/2023/08/10/economy/credit-card-car-loan-pay-failure-pre-covid/index.html

>Com base nos dados de dívida familiar divulgados pelo Federal Reserve de Nova York no início desta semana, de acordo com um relatório da Moody's, a nova taxa de inadimplência de cartões de crédito no segundo trimestre subiu de 6,5% no primeiro trimestre para 7,2%.

>A boa notícia do relatório da Moody's é que menos americanos estão atrasando os pagamentos de suas hipotecas.

As novas inadimplências de hipotecas aumentaram ligeiramente no último ano, mas permanecem bem abaixo dos níveis pré-COVID-19. A Moody's espera que as inadimplências de hipotecas atinjam os níveis pré-pandemia em 2024.

Parece um artigo que destaca muito as inadimplências em suas manchetes, mas será verdade?

Então, como fiquei pessoalmente curioso, vou resumir o artigo acima, incluindo informações do Fred.

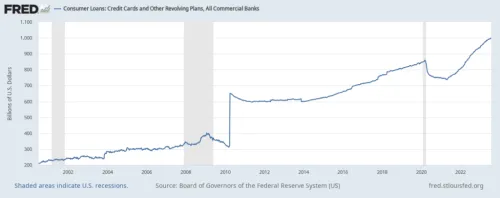

Empréstimos ao Consumidor: Cartões de Crédito e Outros Planos Rotativos, Todos os Bancos Comerciais

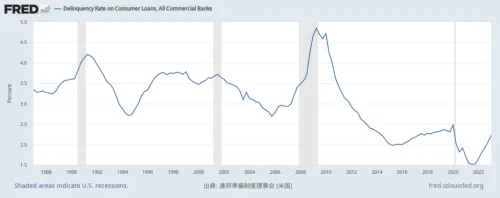

Taxa de Inadimplência de Empréstimos ao Consumidor, Todos os Bancos Comerciais

Taxa de Inadimplência de Empréstimos de Cartão de Crédito, Todos os Bancos Comerciais

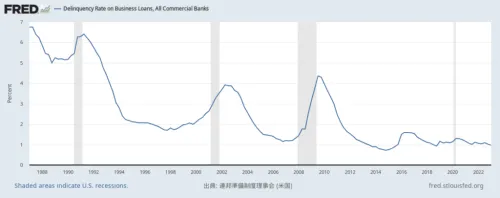

Taxa de Inadimplência de Empréstimos Empresariais, Todos os Bancos Comerciais

Como o Choque Lehman ocorreu em setembro de 2008, é óbvio, mas olhando para isso, a taxa de inadimplência dos empréstimos individuais parece estar à frente de tudo.

O que é preocupante é que a taxa de inadimplência dos empréstimos empresariais nas operações atuais não aumentou tanto.

Talvez quando essa taxa de inadimplência dos empréstimos empresariais começar a subir, algo grande possa acontecer.

A seguir, uma postagem escrita no 4chan.

A Bidenomics da China está destruindo os EUA em tempo real pelo DNC, apoiada por um cavalo de Troia de propriedade chinesa. Anônimo 08/11/23(Sex) 01:59:11 No.1200738▶>>1200743

https://www.cnn.com/2023/08/08/econ omy/us-household-credit-card-debt/i ndex.html

8 de agosto de 2023

>Os níveis de dívida de cartão de crédito dos americanos atingiram um novo, mas indesejável, marco: de acordo com dados divulgados pelo Federal Reserve de Nova York na terça-feira, ultrapassaram US$ 1 trilhão pela primeira vez na história.

>De acordo com o último relatório trimestral do Federal Reserve de Nova York sobre dívida e crédito familiar, os saldos dos cartões de crédito aumentaram em US$ 45 bilhões (quase 4,6%) no segundo trimestre, atingindo US$ 1,03 trilhão.

>No início da terça-feira, o Bank of America relatou que mais pessoas estão acessando suas contas 401(k) devido a dificuldades financeiras. O número de pessoas que fizeram saques por dificuldades no segundo trimestre aumentou para 15.950 nos primeiros três meses deste ano, um aumento de 36% em comparação com o segundo trimestre de 2022.

>>

Anônimo 08/11/23(Sex) 02:00:29 No.1200739▶>>1200743

O senador dos EUA Tom Carper e outros legisladores estão apostando contra a economia dos EUA porque têm informações privilegiadas como membros do Comitê de Finanças e de outros comitês relacionados à verdadeira saúde da economia.

>https://markets.businessinsider.com/news/etf/senator-on-finance-commi ttee-places-bet-on-market-downturn- a -look-at-his-bearish-etf-purchase- in -july-1032509035

Atualmente, 40% dos americanos estão em uma espiral de dívidas que só pode terminar em inadimplência. Esta é a maior depressão.

> 35% dos americanos que usam cartões de crédito esperam que pelo menos um cartão atinja o limite até o final do ano.

>Além disso, 38% afirmam estar usando cartões de crédito para pagar despesas para as quais antes não usavam cartões.

>A Quicken observa que isso pode levar muitos americanos a um ciclo de dívidas.

>Quase dois terços (62% no total) dos americanos já empregados dizem que estão considerando um trabalho extra nos próximos seis meses (47%) ou estão atualmente procurando um novo emprego nos próximos seis meses (31%).

>31% dos americanos dizem que, se o congelamento dos pagamentos de empréstimos estudantis fosse levantado (o que, infelizmente, realmente aconteceu), eles teriam que cortar gastos no segundo semestre do ano.

> 47% dos americanos com renda anual de US$ 150.000 ou mais planejam diversificar seus fundos em mais instituições, temendo um colapso financeiro ainda maior (em comparação com 18% dos americanos com renda familiar inferior a US$ 50.000).

>https://thefintechtimes.com/americ ans-are-at-risk-of-an-inescapble-de bt-cycle-due-to-credit-card-reliianc e-finds-quicken/

>>

Anônimo 08/11/23(Sex) 02:01:36 No.1200740▶>>1200743

Classificação de crédito dos EUA rebaixada pela primeira vez desde 2008

>https://www.fitchrateds.com/resea rch/sovereigns/fitch-downgrades-uni ted-states-long-term-rateds-to-aa- from-aaa-outlook -stable-01-08-2023

A dívida de cartão de crédito dos EUA ultrapassa US$ 1 trilhão pela primeira vez

Aumentou em quase US$ 18 bilhões apenas entre maio e junho de 2023

Devido à situação econômica extremamente severa nos EUA, as famílias americanas são forçadas a usar cartões de crédito para comprar mantimentos e outras necessidades, o que as leva a uma espiral de dívidas que só pode resultar em inadimplência.

40% dos americanos terão de 1 a 3 cartões de crédito no limite até 1º de dezembro de 2023. Eles não têm perspectiva de pagamento em 6 meses.

Eles poderão usar mais 1 a 3 cartões de crédito até o limite.

Faça as contas.

>https://thehill.com/homenews/41423 02-consumer-debt-climbs-as-credit-c ard-debt-surpasses-1-trillion/

Na verdade, sinto que será bastante precário se a segunda onda de inflação, que está começando a ser precificada, chegar.

O que vocês acham?

Até mais.