ভোক্তারা চাপের মধ্যে থাকায় ক্রেডিট কার্ড এবং গাড়ির ঋণের খেলাপি কোভিড-১৯ পূর্ববর্তী স্তরকে ছাড়িয়ে গেছে

তথ্যসূত্র:https://edition.cnn.com/2023/08/10/economy/credit-card-car-loan-pay-failure-pre-covid/index.html

>নিউইয়র্ক ফেড এই সপ্তাহের শুরুতে প্রকাশিত পারিবারিক ঋণের তথ্যের ভিত্তিতে মুডি'স-এর একটি প্রতিবেদন অনুসারে, দ্বিতীয় ত্রৈমাসিকে নতুন ক্রেডিট কার্ডের খেলাপি হার প্রথম ত্রৈমাসিকের ৬.৫% থেকে ৭.২% এ বেড়েছে।

>মুডি'স-এর প্রতিবেদন থেকে পাওয়া ভালো খবর হলো, কম সংখ্যক আমেরিকান তাদের বন্ধকী ঋণ পরিশোধে পিছিয়ে পড়ছে।

নতুন বন্ধকী ঋণের খেলাপি গত এক বছরে কিছুটা বেড়েছে, তবে এটি এখনও কোভিড-১৯ পূর্ববর্তী স্তরের থেকে উল্লেখযোগ্যভাবে নিচে রয়েছে। মুডি'স অনুমান করছে যে বন্ধকী ঋণের খেলাপি ২০২৪ সালে মহামারী-পূর্ব স্তরে পৌঁছাবে।

মনে হচ্ছে নিবন্ধটি খেলাপিদের একটি বড় শিরোনাম করছে, কিন্তু এটা কি সত্যি?

সুতরাং, যেহেতু আমি ব্যক্তিগতভাবে আগ্রহী ছিলাম, তাই আমি ফ্রেডের তথ্য সহ উপরের নিবন্ধটি সংক্ষিপ্ত করার চেষ্টা করব।

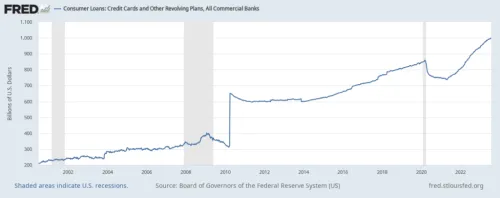

ভোক্তা ঋণ: ক্রেডিট কার্ড এবং অন্যান্য রিভলভিং প্ল্যান, সমস্ত বাণিজ্যিক ব্যাংক

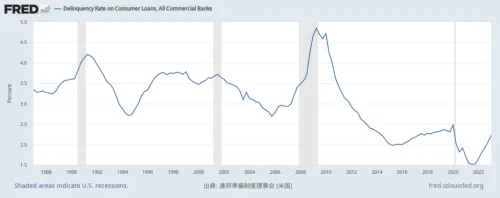

ভোক্তা ঋণের খেলাপি হার, সমস্ত বাণিজ্যিক ব্যাংক

ক্রেডিট কার্ড ঋণের খেলাপি হার, সমস্ত বাণিজ্যিক ব্যাংক

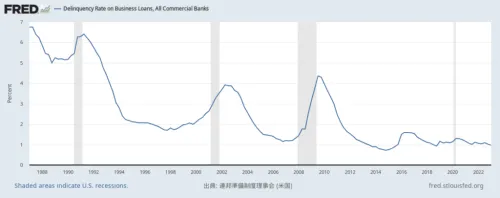

ব্যবসায়িক ঋণের খেলাপি হার, সমস্ত বাণিজ্যিক ব্যাংক

যেহেতু লেম্যান ব্রাদার্স সংকট ২০০৮ সালের সেপ্টেম্বরে ঘটেছিল, তাই এটা স্পষ্ট যে ব্যক্তিগত ঋণের খেলাপি হার অন্য যেকোনো কিছুর চেয়ে এগিয়ে রয়েছে।

বর্তমানে, ব্যবসার ক্ষেত্রে ব্যবসায়িক ঋণের খেলাপি হার খুব বেশি বাড়েনি, যা একটি উদ্বেগের বিষয়।

যখন এই ব্যবসায়িক ঋণের খেলাপি হার বাড়তে শুরু করবে, তখন হয়তো বড় কিছু ঘটতে পারে।

নিচে 4chan-এ লেখা একটি পোস্ট রয়েছে।

চায়না বিডেনোমিক্স একটি চীনা মালিকানাধীন ট্রোজান হর্স দ্বারা সমর্থিত DNC দ্বারা রিয়েল-টাইমে মার্কিন যুক্তরাষ্ট্রকে ধ্বংস করছে বেনামী 08/11/23(শুক্র) 01:59:11 No.1200738▶>>1200743

https://www.cnn.com/2023/08/08/econ omy/us-household-credit-card-debt/i ndex.html

৮ আগস্ট ২০২৩

>আমেরিকানদের ক্রেডিট কার্ড ঋণের মাত্রা একটি নতুন, তবে অবাঞ্ছিত মাইলফলকে পৌঁছেছে: নিউইয়র্ক ফেড মঙ্গলবার প্রকাশিত তথ্য অনুসারে, ইতিহাসে প্রথমবারের মতো এটি ১ ট্রিলিয়ন ডলার ছাড়িয়ে গেছে।

>নিউইয়র্ক ফেডের পারিবারিক ঋণ এবং ক্রেডিট সম্পর্কিত সর্বশেষ ত্রৈমাসিক প্রতিবেদন অনুসারে, দ্বিতীয় ত্রৈমাসিকে ক্রেডিট কার্ডের ব্যালেন্স ৪৫ বিলিয়ন ডলার (প্রায় ৪.৬%) বেড়ে ১.০৩ ট্রিলিয়ন ডলারে পৌঁছেছে।

>মঙ্গলবার সকালে, ব্যাংক অফ আমেরিকা জানিয়েছে যে অর্থনৈতিক সংকটের কারণে আরও বেশি লোক তাদের 401(k) অ্যাকাউন্ট ব্যবহার করছে। দ্বিতীয় ত্রৈমাসিকে কঠিন পরিস্থিতিতে অর্থ উত্তোলনকারীদের সংখ্যা এই বছরের প্রথম তিন মাস থেকে ১৫,৯৫০ জনে বেড়েছে, যা ২০২২ সালের দ্বিতীয় ত্রৈমাসিকের তুলনায় ৩৬% বৃদ্ধি।

>>

বেনামী 08/11/23(শুক্র) 02:00:29 No.1200739▶>>1200743

মার্কিন সিনেটর টম কার্পার এবং অন্যান্য আইনপ্রণেতারা মার্কিন অর্থনীতির উপর বাজি ধরছেন কারণ তারা অর্থ কমিটি এবং অর্থনীতির প্রকৃত স্বাস্থ্যের সাথে সম্পর্কিত অন্যান্য কমিটির সদস্য হিসাবে অভ্যন্তরীণ তথ্য পাচ্ছেন।

>https://markets.businessinsider.com/news/etf/senator-on-finance-commi ttee-places-bet-on-market-downturn- a -look-at-his-bearish-etf-purchase- in -july-1032509035

বর্তমানে, ৪০% আমেরিকান ঋণের এমন এক সর্পিল জালে আটকা পড়েছে যা কেবল খেলাপি হওয়ার মাধ্যমেই শেষ হতে পারে। এটি সর্বকালের বৃহত্তম মহামন্দা।

> ক্রেডিট কার্ড ব্যবহারকারী ৩৫ শতাংশ আমেরিকান মনে করেন যে বছরের শেষ নাগাদ তাদের অন্তত একটি কার্ডের সীমা পূর্ণ হয়ে যাবে।

> অতিরিক্ত ৩৮% বলেছেন যে তারা এমন খরচ মেটাতে ক্রেডিট কার্ড ব্যবহার করছেন যার জন্য তারা আগে কার্ড ব্যবহার করতেন না।

>কুইকেন উল্লেখ করেছে যে এর ফলে অনেক আমেরিকান ঋণের চক্রে আটকা পড়তে পারে।

> ইতিমধ্যে কর্মরত প্রায় দুই-তৃতীয়াংশ আমেরিকান (মোট ৬২%) বলেছেন যে তারা আগামী ৬ মাসের মধ্যে একটি অতিরিক্ত কাজ খুঁজছেন (৪৭%) বা বর্তমানে আগামী ৬ মাসের মধ্যে একটি নতুন চাকরি খুঁজছেন (৩১%)।

> ৩১ শতাংশ আমেরিকান বলেছেন যে যদি ছাত্র ঋণের পেমেন্ট স্থগিতাদেশ তুলে নেওয়া হয় (যা দুর্ভাগ্যবশত হয়েছে), তাহলে তাদের এই বছরের দ্বিতীয়ার্ধে খরচ কমাতে হবে।

> বার্ষিক আয় $150,000 বা তার বেশি এমন ৪৭ শতাংশ আমেরিকান আরও আর্থিক বিপর্যয়ের ভয়ে একাধিক প্রতিষ্ঠানে তাদের তহবিল ছড়িয়ে দেওয়ার পরিকল্পনা করছেন (যেখানে $50,000 এর কম পারিবারিক আয় সহ আমেরিকানদের ১৮% এর তুলনায়)।

>https://thefintechtimes.com/americ ans-are-at-risk-of-an-inescapble-de bt-cycle-due-to-credit-card-reliianc e-finds-quicken/

>>

বেনামী 08/11/23(শুক্র) 02:01:36 No.1200740▶>>1200743

মার্কিন যুক্তরাষ্ট্রের ক্রেডিট রেটিং ২০০৮ সালের পর প্রথমবারের মতো কমেছে

>https://www.fitchrateds.com/resea rch/sovereigns/fitch-downgrades-uni ted-states-long-term-rateds-to-aa- from-aaa-outlook -stable-01-08-2023

মার্কিন ক্রেডিট কার্ডের ঋণ প্রথমবারের মতো ১ ট্রিলিয়ন ছাড়িয়েছে

শুধুমাত্র ২০২৩ সালের মে থেকে জুনের মধ্যে প্রায় ১৮ বিলিয়ন বৃদ্ধি পেয়েছে

মার্কিন যুক্তরাষ্ট্রের অত্যন্ত কঠিন অর্থনৈতিক পরিস্থিতি আমেরিকান পরিবারগুলিকে ক্রেডিট কার্ড ব্যবহার করতে বাধ্য করছে খাদ্যদ্রব্য এবং অন্যান্য প্রয়োজনীয় জিনিসপত্র কেনার জন্য, যা কেবল খেলাপি হওয়ার দিকে নিয়ে যাওয়া ঋণের সর্পিল জালে আটকাচ্ছে

৪০% আমেরিকান ২০২৩ সালের ১ ডিসেম্বরের মধ্যে ১ থেকে ৩টি ক্রেডিট কার্ডের সীমা পূর্ণ করে ফেলবে। তাদের ৬ মাস পর

পরিশোধ করার কোনো সম্ভাবনা নেই

তারা আরও ১ থেকে ৩টি ক্রেডিট কার্ডের সর্বোচ্চ সীমা ব্যবহার করতে পারবে

আপনি হিসাব করে দেখুন

>https://thehill.com/homenews/41423 02-consumer-debt-climbs-as-credit-c ard-debt-surpasses-1-trillion/

বাস্তবে, দ্বিতীয় মুদ্রাস্ফীতির ঢেউ আসতে শুরু করলে পরিস্থিতি বেশ বিপজ্জনক মনে হচ্ছে।

আপনারা কেমন অনুভব করছেন?

তাহলে।