A medida que los consumidores se aprietan el cinturón, los impagos de tarjetas de crédito y préstamos para automóviles superan los niveles anteriores a la COVID-19

Referencias:https://edition.cnn.com/2023/08/10/economy/credit-card-car-loan-pay-failure-pre-covid/index.html

>Según un informe de Moody's, basado en datos de deuda de los hogares publicados a principios de esta semana por la Reserva Federal de Nueva York, la tasa de nuevos impagos de tarjetas de crédito en el segundo trimestre aumentó del 6,5% en el primer trimestre al 7,2%.

>La buena noticia del informe de Moody's es que menos estadounidenses están atrasados en los pagos de sus hipotecas.

Aunque los nuevos impagos hipotecarios han aumentado ligeramente en el último año, siguen estando muy por debajo de los niveles anteriores a la COVID-19. Moody's espera que los impagos hipotecarios alcancen los niveles previos a la pandemia en 2024.

Parece un artículo que destaca los impagos, pero ¿es cierto?

Por lo tanto, como me interesó personalmente, intentaré resumir el artículo anterior, incluyendo información de Fred.

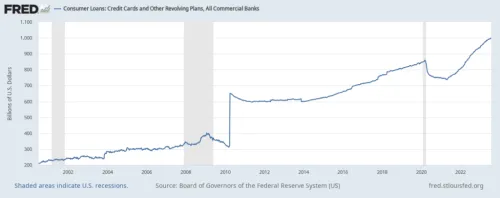

Préstamos al consumo: Tarjetas de crédito y otros planes rotatorios, todos los bancos comerciales

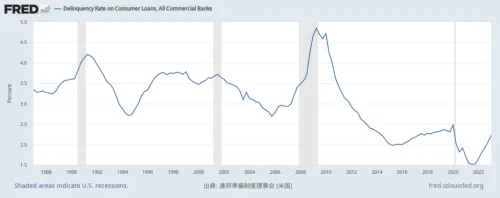

Tasa de morosidad de préstamos al consumo, todos los bancos comerciales

Tasa de morosidad de préstamos de tarjetas de crédito, todos los bancos comerciales

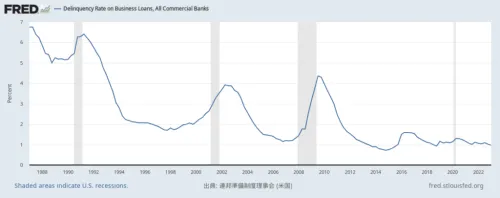

Tasa de morosidad de préstamos comerciales, todos los bancos comerciales

Dado que la crisis de Lehman Brothers ocurrió en septiembre de 2008, es evidente que, al observar esto, la tasa de morosidad de los préstamos personales parece ser la que precede a todo lo demás.

Actualmente, la tasa de morosidad de los préstamos comerciales no ha aumentado tanto, lo cual es un punto a considerar.

Quizás cuando esta tasa de morosidad de los préstamos comerciales comience a subir, sea el momento en que algo grande suceda.

A continuación, un texto publicado en 4chan.

La Bidenomics china está destruyendo a EE. UU. en tiempo real por el DNC, apoyado por un caballo de Troya de propiedad china. Anónimo 08/11/23(Vie) 01:59:11 No.1200738▶>>1200743

https://www.cnn.com/2023/08/08/econ omy/us-household-credit-card-debt/i ndex.html

8 de agosto de 2023

>Los niveles de deuda de tarjetas de crédito de los estadounidenses han alcanzado un nuevo, pero indeseable, hito: por primera vez en la historia, superaron el billón de dólares, según datos publicados el martes por el Banco de la Reserva Federal de Nueva York.

>Los saldos de tarjetas de crédito aumentaron en 45 mil millones de dólares (casi un 4,6%) en el segundo trimestre, alcanzando los 1,03 billones de dólares, según el último informe trimestral de deuda y crédito de los hogares de la Fed de Nueva York.

>A principios del martes, Bank of America informó que más personas están recurriendo a sus cuentas 401(k) debido a dificultades económicas. El número de personas que realizaron retiros por dificultades en el segundo trimestre se disparó a 15.950 desde los primeros tres meses de este año, un aumento del 36% en comparación con el segundo trimestre de 2022.

>>

Anónimo 08/11/23(Vie) 02:00:29 No.1200739▶>>1200743

El senador estadounidense Tom Carper y otros legisladores están apostando contra la economía estadounidense porque tienen información privilegiada como miembros del Comité de Finanzas y otros comités relacionados con la verdadera salud de la economía.

>https://markets.businessinsider.com/news/etf/senator-on-finance-commi ttee-places-bet-on-market-downturn- a -look-at-his-bearish-etf-purchase- in -july-1032509035

Actualmente, el 40% de los estadounidenses se encuentran en una espiral de deuda que solo puede terminar en impago. Esta es la mayor Gran Depresión.

> El 35 por ciento de los estadounidenses que usan tarjetas de crédito esperan que al menos una de sus tarjetas alcance su límite para fin de año.

> Otro 38% dice que está usando tarjetas de crédito para pagar gastos para los que antes no las usaba.

> Quicken señala que esto podría llevar a muchos estadounidenses a caer en un ciclo de deuda.

> Casi dos tercios (62% en total) de los estadounidenses ya empleados dicen que están considerando un trabajo secundario en los próximos seis meses (47%) o que actualmente están buscando un nuevo empleo en los próximos seis meses (31%).

> El 31 por ciento de los estadounidenses dice que si se levantara la congelación de los pagos de préstamos estudiantiles (lo cual, lamentablemente, ya ocurrió), tendrían que reducir sus gastos en la segunda mitad de este año.

> El 47% de los estadounidenses con ingresos anuales de 150.000 dólares o más planean diversificar sus fondos en más instituciones por temor a una mayor inestabilidad financiera (en comparación con el 18% de los estadounidenses con ingresos familiares inferiores a 50.000 dólares).

>https://thefintechtimes.com/americ ans-are-at-risk-of-an-inescapble-de bt-cycle-due-to-credit-card-reliianc e-finds-quicken/

>>

Anónimo 08/11/23(Vie) 02:01:36 No.1200740▶>>1200743

La calificación crediticia de EE. UU. cae por primera vez desde 2008

>https://www.fitchrateds.com/resea rch/sovereigns/fitch-downgrades-uni ted-states-long-term-rateds-to-aa- from-aaa-outlook -stable-01-08-2023

La deuda de tarjetas de crédito de EE. UU. supera el billón por primera vez.

Casi 18 mil millones de dólares de aumento solo entre mayo y junio de 2023.

La extremadamente difícil situación económica de EE. UU. está obligando a las familias estadounidenses a usar tarjetas de crédito para comprar alimentos y otras necesidades, lo que las lleva a una espiral de deuda que solo puede terminar en impago.

El 40% de los estadounidenses tendrá entre 1 y 3 tarjetas de crédito al límite para el 1 de diciembre de 2023. No esperan

poder pagar en seis meses.

Podrán usar de 1 a 3 tarjetas de crédito más al máximo.

Haga usted los cálculos.

>https://thehill.com/homenews/41423 02-consumer-debt-climbs-as-credit-c ard-debt-surpasses-1-trillion/

En realidad, siento que la situación será bastante precaria si llega la segunda ola de inflación que ya está comenzando a manifestarse.

¿Qué piensan ustedes?

Hasta entonces.