জাপানে বার্ধক্য মুদ্রাস্ফীতি নিয়ন্ত্রণে সাহায্য করেছে... আমেরিকাও সেই পথ অনুসরণ করছে

একটি বিরল দৃষ্টিকোণ থেকে একটি নিবন্ধ ছিল, তাই আমি এটি আমার নিজের জন্য একটি মিরর হিসাবে সম্পূর্ণ অনুলিপি করে রাখছি।

সত্যিই, অতীতের জাপানি বুদবুদ থেকে, যারা তীব্র বুদবুদ পতন অনুভব করেছেন, সেই প্রবীণদের রক্ষণশীলতার কারণে অতিরিক্ত মুদ্রাস্ফীতির দিকে ঝুঁকে না পড়ার প্রবণতা থাকতে পারে।

তবে, এটি শীঘ্রই শেষ হওয়ার সম্ভাবনাও রয়েছে।

-

Phil Rosen [মূল লেখা] (অনুবাদ: আয়াকো নাকাতা, সম্পাদনা: তোশিহিকো ইনোউয়ে)

-

Dec. 11, 2023, 09:00 AM আন্তর্জাতিক

-

জাপানের বার্ধক্য আমেরিকার মুদ্রাস্ফীতির গতিবিধি অনুমান করার জন্য একটি ইঙ্গিত হতে পারে।

Xinhua News Agency / Getty Images

-

ইউরিজনের কৌশলবিদরা ভবিষ্যদ্বাণী করেছেন যে আমেরিকার মুদ্রাস্ফীতির হার নিশ্চিতভাবে ফেড-এর লক্ষ্য ২% পর্যন্ত কমে যাবে।

-

তারা জনসংখ্যাগত প্রবণতা সময়ের সাথে সাথে অর্থনীতিকে কীভাবে পরিবর্তন করে তার উদাহরণ হিসাবে জাপানকে উল্লেখ করেছেন।

-

১৯৯০-এর দশক থেকে জাপানে বার্ধক্য মুদ্রাস্ফীতির হার এবং সুদের হার হ্রাসের কারণ হয়েছে বলে মনে করা হয়।

ওয়াল স্ট্রিটে, কেউ কেউ অনুমান করেন যে আমেরিকার মুদ্রাস্ফীতির হার ফেডারেল রিজার্ভ (FRB) এর লক্ষ্য ২% এ সহজে নামবে না, তবে ইউরিজন এসএলজে ক্যাপিটাল (Eurizon SLJ Capital) এর বিপরীতটি নির্দেশ করছে। তারা জাপানের উদাহরণ তুলে ধরেছে, যেখানে বার্ধক্য মুদ্রাস্ফীতি নিয়ন্ত্রণে সাহায্য করেছে, এবং বলেছে যে বিশ্বের বৃহত্তম অর্থনীতি আমেরিকাতেও একই ঘটনা ঘটবে।

আমেরিকায় উচ্চ সুদের হারের ভবিষ্যৎ কী?… এখন তরুণ প্রজন্মের জন্যও 'নিরাপদ বিনিয়োগ' করা উচিত।

ইউরিজনের কৌশলবিদ স্টিফেন জেন (Stephen Jen) এবং জোয়ানা ফ্রেইরে (Joana Freire) ২৭ নভেম্বর ২০২৩-এ প্রকাশিত একটি ক্লায়েন্ট নোটে লিখেছেন যে জাপান বার্ধক্যজনিত কারণে মুদ্রাস্ফীতি নিয়ন্ত্রণের একটি বাস্তব উদাহরণ, এবং এটি বিশ্বব্যাপী এবং অবশ্যই আমেরিকার ক্ষেত্রেও প্রযোজ্য।

আমেরিকায়, অক্টোবরে ভোক্তা মূল্য সূচক গত বছরের একই মাসের তুলনায় ৩.২% বৃদ্ধি পেয়েছে। এটি জুনের পর থেকে সর্বনিম্ন স্তর, এবং সেপ্টেম্বরের ৩.৭% এর চেয়ে ধীর গতিতে বৃদ্ধি পেয়েছে।

জাপান, দক্ষিণ কোরিয়া, ইতালি এবং চীন-এর অতীতের সমস্ত তথ্য, যেখানে জেপি মরগান সতর্ক করেছে যে তারা 「জাপানাইজেশন」-এর মুখোমুখি হতে পারে, তা দেখায় যে জনসংখ্যাগত পরিবর্তনের ফলে ডিসইনফ্লেশন (আর্থিক কঠোরতা নীতির কারণে মূল্যবৃদ্ধির গতি কমে যাওয়া অর্থনৈতিক অবস্থা) ঘটে।

「অনেক দেশ বার্ধক্যের দিকে এগোলে, মুদ্রাস্ফীতির উপর এর বড় প্রভাব পড়ার সম্ভাবনা রয়েছে। দেশগুলো অবশ্যই এই জনসংখ্যাগত প্রতিকূলতার সাথে লড়াই করবে, তবে বার্ধক্যের চূড়ান্ত ফলাফল অপরিবর্তিত থাকবে,」 জেন এবং ফ্রেইরে বলেছেন।

বিশ্বের অন্যতম ঐতিহাসিক অর্থনীতি জাপান, ১৯৯০ সালে পূর্ণাঙ্গ বার্ধক্যের মুখোমুখি হয়েছিল এবং তারপর থেকে মুদ্রাস্ফীতির হার ও সুদের হার কমে গেছে। ব্যাংক অফ জাপান অপ্রচলিত আর্থিক নীতি দিয়ে চাহিদা উদ্দীপিত করার চেষ্টা করা সত্ত্বেও, ৩০ বছর ধরে নিম্ন মুদ্রাস্ফীতি অব্যাহত ছিল।

「১৯৯০ সালে জাপানে ঘটে যাওয়া ট্রিপল বাবল (শেয়ার, রিয়েল এস্টেট, বিনিয়োগ) পতন, ব্যালেন্স শীট মন্দার (বেসরকারি খাতের অতিরিক্ত ঋণ দীর্ঘমেয়াদী প্রবৃদ্ধির বাধা হয়ে দাঁড়ানো) গতিশীলতার কারণে পরবর্তী কয়েক বছরের অর্থনৈতিক প্রবৃদ্ধি এবং মুদ্রাস্ফীতির উপর দমনমূলক প্রভাব ফেলে থাকতে পারে। তবে, বর্তমানে যা ঘটছে তার জন্য ৩০ বছরেরও বেশি আগে ঘটে যাওয়া ঘটনাকে দায়ী করা অযৌক্তিক।」

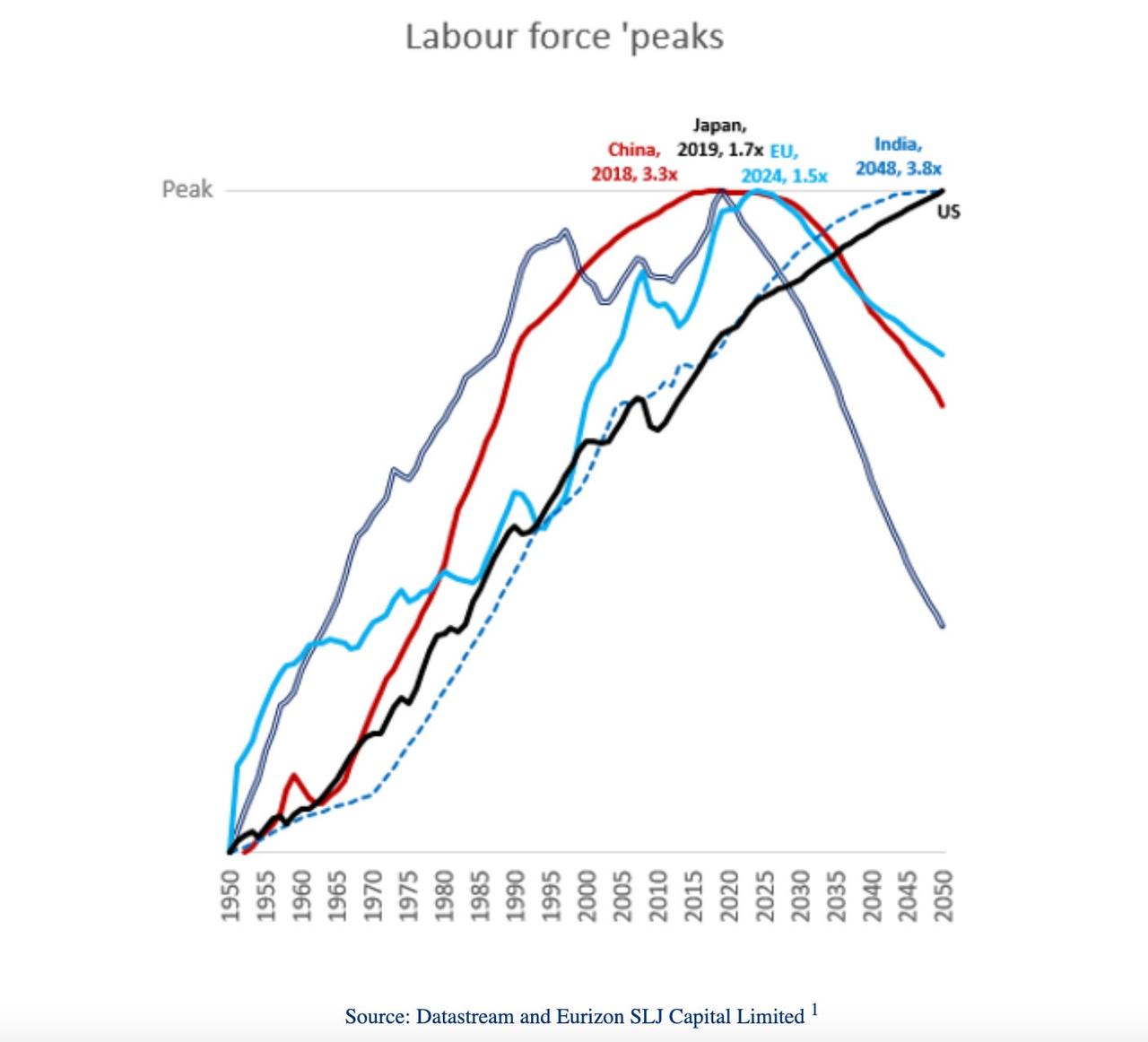

ইউরিজনের হিসাব অনুযায়ী, জাপানের কর্মক্ষম জনসংখ্যা ২০১৯ সালে শীর্ষে পৌঁছেছিল, যা ১৯৫০ সালের ১.৭ গুণ ছিল। এর মানে হল যে কর্মক্ষম জনসংখ্যা বার্ষিক গড়ে ০.৭৭% বৃদ্ধি পেয়েছে।

প্রাথমিকভাবে মনে করা হয়েছিল যে এটি ১৯৯৭ সালে শীর্ষে পৌঁছাবে, কিন্তু নাটকীয় নীতিগত প্রচেষ্টার মাধ্যমে চূড়ান্ত শীর্ষকে প্রায় ২০ বছর পিছিয়ে দেওয়া সম্ভব হয়েছিল।

এছাড়াও, চীনও ২০১৮ সালে শীর্ষে পৌঁছাবে বলে মনে করা হয়েছিল, কিন্তু নতুন নীতির কারণে এটি পিছিয়ে যাওয়ার সম্ভাবনা বেশি। অন্যদিকে, আমেরিকায় অভিবাসী গ্রহণের কারণে কর্মক্ষম জনসংখ্যার শীর্ষ পিছিয়ে যাবে বলে অনুমান করা হচ্ছে।

ইউরিজনের অনুমান অনুযায়ী চীন (লাল), জাপান (ধূসর), ইইউ (আকাশী নীল), ভারত (নীল ড্যাশড লাইন) এবং আমেরিকার (কালো) কর্মক্ষম জনসংখ্যার প্রবণতা।

Eurizon SLJ Capital Limited

যদি আরও বেশি দেশ জাপানের জনসংখ্যাগত প্রবণতা অনুসরণ করে, তাহলে মুদ্রাস্ফীতির হারও একই পথ অনুসরণ করবে।

ইউরিজন মনে করে যে কোভিড-১৯ মহামারীও জনসংখ্যাগত প্রবণতা এবং মুদ্রাস্ফীতির হারের সম্পর্ক পরিবর্তন করতে পারেনি। বরং, কর্মসংস্থানের দ্রুত হ্রাস এবং পরবর্তী ধীর পুনরুদ্ধারের কারণে বেকারত্বের হার দ্রুত বৃদ্ধি না পেয়ে মুদ্রাস্ফীতির হার কমে গেছে।

ইউরিজনের নোটে লেখা আছে:

「স্বল্প মেয়াদে, সাধারণ মূল্যস্তর ইতিমধ্যেই খুব বেশি বলে মনে হচ্ছে, তাই অবিলম্বে ডিফ্লেশনের ঝুঁকিও রয়েছে। দীর্ঘ মেয়াদে, নতুন স্থিতিশীল অবস্থার (মধ্যম থেকে দীর্ঘ মেয়াদে একত্রিত হওয়ার স্তর) মুদ্রাস্ফীতির হার মহামারীর আগে দেখা নিম্ন স্তরের চেয়ে সামান্য বেশি হবে।」

ব্যাংক অফ আমেরিকার অর্থনীতিবিদরা বলছেন যে মুদ্রাস্ফীতির সর্বশেষ তথ্য ইঙ্গিত দেয় যে ফেড-এর সুদের হার বৃদ্ধির চক্র আনুষ্ঠানিকভাবে শেষ হয়েছে। তারা মনে করেন যে নীতি নির্ধারকরা যদি ২০২৪ সালে আবার সুদের হার বৃদ্ধির কথা বিবেচনা করেন, তবে তা হবে যখন মূল্যবৃদ্ধি উল্লেখযোগ্যভাবে ত্বরান্বিত হবে।