Análisis: ¿Cuándo terminará el aumento de precios y cuándo tocará fondo el mercado de valores?

Hola.

Me gustaría dejar constancia de lo que significan la continua subida de precios y el colapso bursátil, y de los movimientos futuros, como un memorándum personal.

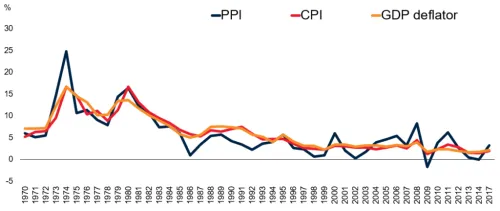

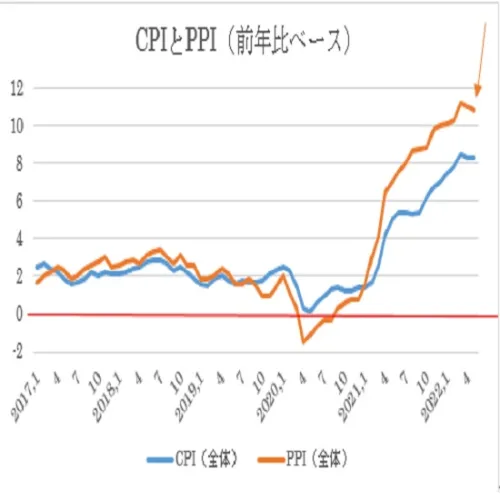

Primero, el índice CPI, que representa los precios al consumidor, un factor en el aumento de los precios.

Y el índice PPI, que representa los precios al por mayor.

Las fuentes son el informe anual publicado por la Agencia de Planificación Económica y otros.

Disculpen la fragmentación, ya que no hay datos de 50 años.

https://www5.cao.go.jp/keizai3/sekaikeizaiwp/wp-we74/wp-we74-000i1.html

Al observar el informe anual de 1974, los puntos similares al actual 2022 son la preocupación por la estanflación, el aumento de los precios de las materias primas, el aumento del precio del oro, el estancamiento de los países comunistas*, y la escasez de materiales.

※En 2022, la balanza comercial de China está estancada; sin embargo, Rusia, que ha sido objeto de sanciones económicas por parte de Estados Unidos debido al problema de Ucrania, está obteniendo divisas y beneficios gracias a las exportaciones de energía, incluido el gas natural a Europa a través de Nord Stream, que depende de los recursos rusos, y la venta de petróleo crudo a la India, además del aumento de los precios del petróleo crudo.

Este punto también está registrado en el informe anual con respecto a la rápida recuperación económica de Rusia.

En comparación con 1973, que mostró una tasa de crecimiento de dos dígitos debido a la crisis del petróleo, la tasa de crecimiento actual en junio de 2022 es del 8.6%.

¿Qué sucedió después, al entrar en la década de 1980?

El aumento de la tasa preferencial por parte de la Reserva Federal de EE. UU. y el Banco de Japón (equivalente en Japón) —es decir, el endurecimiento monetario— pondrá fin a la inflación excesiva.

Bonos del Tesoro de EE. UU. a 10 años y tasas de interés a largo plazo

La burbuja de la era en la que se pedía dinero prestado y se ganaba aún más dinero debido al efecto de apalancamiento de la inflación llega a su fin.

El aumento de las tasas de interés significa que los pagos de los préstamos aumentarán en relación con el monto de la deuda, lo que lleva a una falta de inversión en la gestión a largo plazo de las empresas, resultando en reducciones de operaciones y recortes de personal.

Después de que las altas tasas de interés se volvieran insostenibles y la volatilidad aumentara drásticamente, en 1984 se implementó una flexibilización monetaria y las tasas de interés comenzaron a caer significativamente.

Esto significa que el dinero se volvió más fácil de pedir prestado nuevamente.

Entonces, echemos un vistazo al índice bursátil compuesto de EE. UU.

En contraste con los bonos del Tesoro de EE. UU. que han estado cayendo durante unos 40 años desde su pico en la década de 1980, el índice bursátil, después de tocar fondo en la década de 1980 tras unos 15 a 20 años, continuó subiendo durante 40 años.

Lo anterior es si se considera de manera positiva.

Por el contrario, si se observa el gráfico histórico de forma negativa, se puede ver que en 1980 se experimentaron los mismos precios de las acciones que en la década de 1950.

Se darán cuenta de que es anormal que el riesgo de endeudarse haya desaparecido casi por completo debido a la era de tasas de interés cero en EE. UU.

Existe un fondo que, según Bloomberg, señala que la política de control de la curva de rendimiento (YCC) del Banco de Japón está fallando y continúa 'vendiendo en corto' (ganando dinero si el precio cae al tener el derecho a vender), y hay quienes están tomando una posición similar a la de George Soros, quien se dice que quebró el Banco de Inglaterra.

https://www.bloomberg.co.jp/news/articles/2022-06-14/RDGD8UT0G1KW01

Sin embargo, las ventas en corto también son combustible para un movimiento al alza.

Un magnate de una empresa china productora de níquel, que había estado manteniendo ventas en corto de níquel como cobertura, también sufrió llamadas de margen, especialmente al realizar grandes movimientos en un mercado donde la volatilidad ha comenzado a desaparecer después del estallido de la burbuja.

Y la razón por la que se dice que los bonos del Tesoro y las tasas de interés subirán es que el mandato del gobernador Kuroda finaliza en 2023, lo que significa el fin de este mercado que ha sido el más largo de la historia, y la Reserva Federal de EE. UU. también ha declarado que pondrá fin a la era de tasas de interés cero en 2023.

En el mercado, las opiniones estaban divididas entre un aumento de tasas reciente de 50 puntos básicos (bps) y 75 bps, y el reciente FOMC decidió 75 bps. Un mercado muy sentimental.

75 bps es el mayor aumento de tasas desde 1994, y dado que se está llevando a cabo una contracción monetaria activa y se ha declarado el fin de la era de tasas de interés cero, es probable que las tasas de interés aumenten a largo plazo a partir de ahora.

¿Y se podrá seguir prestando dinero a tasas de interés cero para siempre? Creo que la respuesta es no.

Me parece que somos nosotros, que estamos consumiendo los activos de burbujas pasadas, quienes tendremos que pagar la factura.

Debido al coronavirus, EE. UU., Japón y el mundo pasaron de un estado de aumentos de tasas planificados desde 2018 a una propagación repentina del virus, lo que llevó a una flexibilización monetaria forzada.

Es posible que tengamos que pagar la factura de los más de 100.000 yenes que recibimos.

¿Cuándo terminará el aumento de precios?

La tasa de aumento de los precios de la vivienda en EE. UU. sigue subiendo sin detenerse.

En otras palabras, es evidente que el aumento de las tasas de interés no está alcanzando la aceleración de la inflación.

El aumento de los precios de la vivienda significa que los precios de los alquileres seguirán subiendo y el aumento de los precios continuará.

¿Será realmente así?

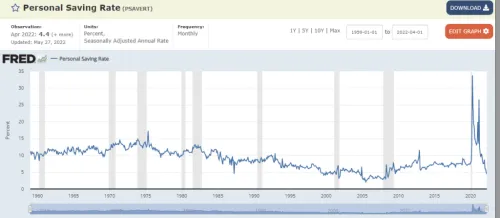

Aquí, echemos un vistazo a la tasa de ahorro de los ciudadanos estadounidenses.

Una situación en la que los ciudadanos estadounidenses están sufriendo esta inflación en un grado similar al de la crisis de Lehman Brothers, cuando Lehman Brothers colapsó.

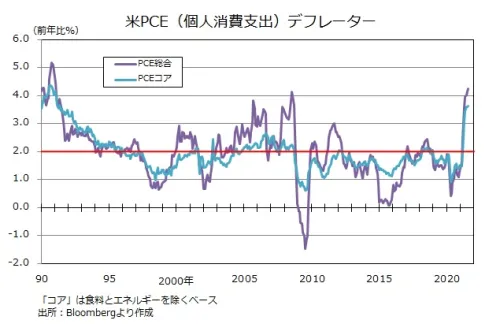

El gráfico anterior muestra la tasa de aumento del gasto de consumo personal.

¿Podrá Estados Unidos soportar esta inflación?

Mi predicción a continuación

Creo que lo sabremos en menos de un año, pero la predicción es que la fortaleza del dólar presionará a los ciudadanos estadounidenses.

En cualquier moneda frente al dólar (euro, won, rublo, yen, yuan), la fortaleza del dólar provocará un aumento de los precios de las importaciones, incluida la energía.

De manera similar, considerando lo que sucedió alrededor de 1974, parece que el mercado inflacionario continuó durante unos 10 años más, pero con la expansión de Internet, donde las transacciones y la información circulan rápidamente, ¿sucederá lo mismo ahora?

Incluso antes de la crisis de Lehman, se puede desenterrar de los 'fósiles de Internet' que un fenómeno similar al actual auge del metaverso, llamado 'Second Life', fue popular.

Alrededor de diciembre, le dije a un amigo de la escuela secundaria que el Nikkei subiría y que las acciones estadounidenses estarían incapacitadas para recuperarse por un tiempo.

Por supuesto, creo que la caída de los precios de las acciones ocurrirá simultáneamente en todo el mundo, pero aquellos con una caída menor rebotarán con fuerza.

Al comparar el Nikkei 225 con el índice bursátil estadounidense S&P 500, el Nikkei 225 tiene una caída menor.

Y las fábricas de semiconductores en Japón son Kioxia (escindida de Toshiba Memory), y la inversión de TSMC de Taiwán es de SONY. La burbuja de Internet colapsó a principios de 2000, pero las empresas supervivientes como Amazon, Google y Apple vieron un gran aumento, ya que se cree que los activos que estaban demasiado dispersos en la primera burbuja se concentraron en la siguiente burbuja de la segunda ola.

No hay duda de que los ricos controlan todo, pero para que los ricos ganen dinero, se necesita 'volatilidad'. Son las personas que ganan dinero con las fluctuaciones.

Por lo tanto, en la situación actual en la que Japón está sumido en un pesimismo generalizado sobre su futuro, y con la inversión extranjera en Japón, no creo en absoluto que el futuro sea de caída continua.

Si me baso en el 'macro global' de mi sitio web favorito de información económica, Global Macro Research, creo que Japón está suficientemente infravalorado.

Según las estadísticas de Ogawa Seisakusho, si Japón, que no ha movido sus ahorros desde la burbuja, comienza a invertir activamente, siento que la liquidez de esos fondos será muy significativa.

Creo que los precios en EE. UU. caerán significativamente en casi 5 años debido al aumento de las tasas de interés, los rendimientos de los bonos del Tesoro de EE. UU. a 10 años aumentarán drásticamente debido a los aumentos de tasas, y los índices bursátiles de EE. UU. continuarán su búsqueda de un fondo hasta la próxima flexibilización monetaria.

Por lo tanto, dependiendo de las tasas de interés a largo plazo, creo que hay una gran posibilidad de que veamos un fondo en 10, 20 o incluso 30 años.

Creo que hay un futuro cercano en el que el mercado inflacionario rebotará pero caerá sin alcanzar nuevos máximos.

¿Será el próximo aumento una flexibilización monetaria después de una guerra directa de EE. UU.? ¿O qué?

¿Qué piensan ustedes?