日本高齡化抑制通膨…美國也步上後塵

因為這是一篇觀點獨特的文章,所以我將其完整複製貼上作為自己的備份。

確實,從過去的日本泡沫經濟,經歷過劇烈泡沫破裂的中老年保守人士,或許因此沒有轉向過度通膨的趨勢。

然而,這種情況也可能在不久的將來結束。

-

Phil Rosen [原文] (翻譯:仲田文子,編輯:Toshihiko Inoue)

-

Dec. 11, 2023, 09:00 AM 國際

-

日本的高齡化,或許能成為預測美國通膨動向的線索。

Xinhua News Agency / Getty Images

-

Eurizon 的策略師預測,美國的通膨率將確定下降至聯準會(FRB)的目標2%。

-

他們以日本為例,說明人口結構趨勢如何隨著時間改變經濟。

-

據稱,自1990年代以來,日本的高齡化導致了通膨率和利率的下降。

華爾街有些人預計美國的通膨率難以回落到聯邦準備理事會(FRB)的目標2%,但Eurizon SLJ Capital 指出情況恰恰相反。他們以日本高齡化導致通膨受抑制為例,認為全球最大經濟體美國也將發生類似情況。

Eurizon 的策略師 Stephen Jen 和 Joana Freire 在2023年11月27日發布的客戶備忘錄中指出,日本是高齡化抑制通膨的實際案例,這在全球範圍內,當然也適用於美國。

在美國,10月份消費者物價指數年增3.2%。這是自6月以來的最低水準,也比9月份的3.7%有所放緩。

包括日本、韓國、義大利,以及摩根大通(JP Morgan)警告可能面臨「日本化」的中國,其過去的數據都顯示,人口結構變化會導致通貨緊縮(因金融緊縮政策等導致物價上漲速度放緩的經濟狀態)。

Jen 和 Freire 表示:「隨著許多國家高齡化,很可能會對通膨產生重大影響。各國必然會與這種人口結構的逆風抗爭,但高齡化的最終結果不會改變。」

作為世界上歷史悠久的經濟體之一,日本在1990年正式進入高齡化社會,此後通膨率和利率均告下降。儘管日本銀行試圖透過非傳統的貨幣政策刺激需求,但低通膨仍持續了30年。

「1990年日本發生的三重泡沫(股票、房地產、投資)破裂,可能透過資產負債表衰退(私人部門過度負債長期阻礙經濟成長)的動態,對隨後幾年的經濟成長和通膨產生了抑制作用。但將現在發生的事情歸咎於30多年前的事件,則有些牽強。」

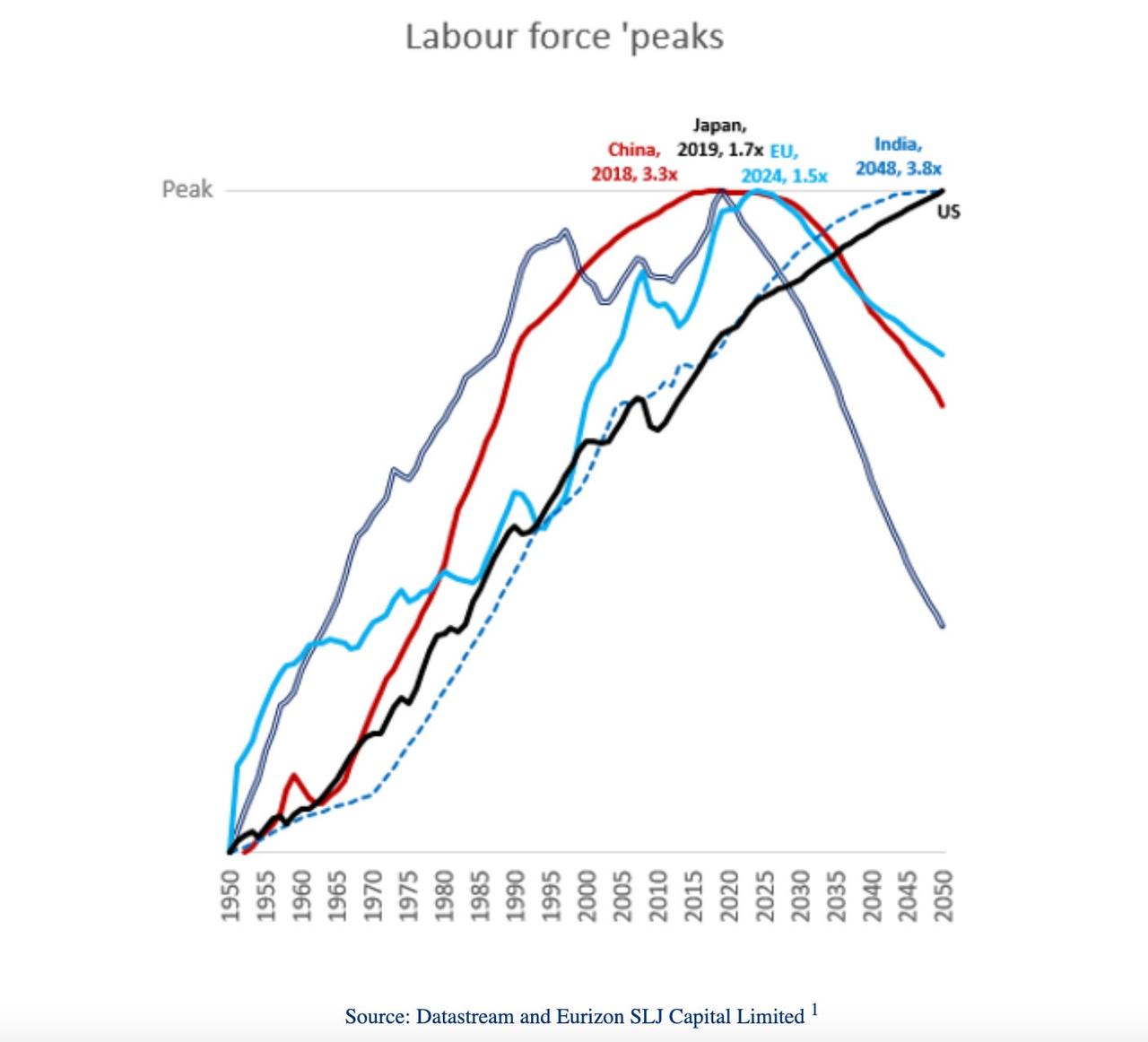

根據Eurizon的計算,日本的勞動人口在2019年達到高峰,是1950年的1.7倍。這意味著勞動人口年平均增長0.77%。

最初認為在1997年達到高峰,但由於戲劇性的政策努力,最終的高峰得以推遲約20年。

中國也曾預計在2018年達到高峰,但很可能因新政策而推遲。另一方面,美國預計將因接受移民而推遲勞動人口的高峰。

Eurizon 估算的中國(紅)、日本(灰)、歐盟(淺藍)、印度(藍虛線)、美國(黑)的勞動人口變化趨勢。

Eurizon SLJ Capital Limited

如果更多國家追隨日本的人口結構變化,通膨率也將遵循類似的軌跡。

Eurizon 認為,即使是COVID-19疫情也未能改變人口結構與通膨率之間的關係。相反地,由於就業急劇減少,隨後緩慢復甦,通膨率在失業率未急劇上升的情況下下降了。

Eurizon 的筆記中寫道:

「短期來看,由於一般物價水準似乎已經過高,甚至存在立即陷入通貨緊縮的風險。長期來看,新的穩定狀態(中長期趨於收斂的水準)的通膨率,僅略高於疫情前所見的低水準。」

美國銀行(Bank of America)的經濟學家表示,最新的通膨數據顯示聯準會的升息週期已正式結束。他們認為,如果政策制定者在2024年再次考慮升息,那將是在物價上漲大幅加速的時候。